たまっち先生の「論文試験の合格答案レクチャー」 41回

『自己株式の取得及び処分』

合格答案のこつ

平成23年司法試験の商法から

第1 はじめに・・・自己株式の取得及び処分に関する規制についてです

こんにちは、たまっち先生です。

今回は、平成23年司法試験の商法を題材として、自己株式の取得及び処分に関する規制について、実際のA答案とC答案の比較検討を通してレクチャーしていきたいと思います。

第2 A答案とC答案の比較検討

【A答案とC答案】

では早速、A答案とC答案を2つを見比べてみましょう。

A ポイントとC ポイントが分かり易いよう⇩表の記載方法としました(なお、デバイスやモニターの大きさで段がズレて表示される場合がございます。あらかじめご了承ください)。

|

A答案

|

A ポイント

|

|

第1 設問①について

1 自己株式取得の効力について

⑴ア Bからの自己株式の取得手続について、会社法が定める手続きを遵守しているかが問題となる。

まず、特定の株主から株式を取得する場合、株主総会の特別決議が必要である(会社法309条2項2号、160条1項、156条1項。以下法令名なき条文は会社法を指す。)。この時、他の株主に対し、160条1香に言う「特定の株主」に自己を加えたものを株主総会の議案とすることを請求できる旨を通知しなくてはならないが(161条)、1本件では市場価格を25%上回る価格で取得しており、161条の適用はない。さらに、相続人からの取得の特則(162条)についても、甲は公開会社であるから適用されない(162条1号)。

次に、上記の株主総会では、特定の株主たるBは議決権を行使することができないが(160条4項)、本件では行使しており同条違反がある。

2イ では、これらの瑕疵が本件取得の効力にいかなる影響を与えるか。上記の瑕疵は、株主総会決議の方法が会社法に違反していたというべきであるから、決議取消事由に当たる(831条1項1号)。もっとも、株主総会決議取消しの訴えは形成訴訟であり、裁判で取り消しが認められて初めて決議の効果は遡って無効となる(839条反対解釈)から、それまでは有効である。

3⑵ア 次に、Bから市場価格よりも25%上回る価格でその株式を取得したことが、利益供与(120条1項)に当たらないか。

利益供与に当たるといえるためには、「株主の権利の行使に関し」利益が供与されたことが必要であるが、株式の譲渡は株主の地位の移転に過ぎず、通常は「権利の行使に関し」とはいえない。しかし、将来の議決権行使を防ぐために株主の地位を移転させる場合は、例外的に「権利の行使に関し」に当たると解する。

本件では、乙の要望を受け、創業家の影響力を一掃するためにBに株式を手放させるというものであり、それはつまり、Bの将来の議決権行使を防ぐためにBに株主の地位を移転させる場合である。したがって、「権利の行使に関し」に当たるというべきである。

会社の計算で、市場価格より25%も上回る価格でBから自己株式を取得したことは、「財産上の利益の供与」にあたる。

よって、Bからの取得は利益供与にあたり違法である。

イ では、本件取得の効力はどうなるか。利益供与は、刑罰をもって禁止されている(970条)ことに照らせば、当該行為は無効であると解する。しかし、無効となるのはあくまで利益供与にあたる部分であるところ、市場価格相当部分は適正な対価であり、利益の供与にあたらない。したがって、市場価格を上回る25%の対価を支払った部分のみが無効となると解され、自己株式の取得そのものは有効であると解する。

4⑶ア 自己株式は財源規制の範囲内で行わなければならない(461条1項3号)。本件では、当初は規制の範囲内で取得したものの、後になって架空売上げの計上が発覚し、資産等の本当の額が判明し、剰余金に変動が生じた結果、分配可能額を超えて自己株式を取得したことになる。

5イ では、上記のような財源規制に違反した自己株式の効力をいかに解すべきか。この点、立法担当者は、463条1項が「効力が生じた日」と定めていることから会社法は有効であることを前提としているという。しかし、会社債権者の利益を保護するために分配可能額を定めた趣旨からいえば、当然に財源規制違反の行為は無効というべきで、有効と解することは当該種子を没却し妥当ではないというべきである。「効力が生じた日」というのは、もし財源規制違反がなければ効力が生じた日、という程度の意味しか持たないと解する。

よって、本件自己株式の取得は無効である。

2 甲とBとの法律関係について

6先にみたように、本件取得は無効である。したがって、Bが甲から受けた25億円については法律上の原因がない取得ということになり、甲はBに対し、当該25億円についての不当利得返還請求権(民法703条)を有する。一方で、甲がBから受けた甲株式も法律上の原因がない利得となり、同様にBも甲に対し、株式の不当利得返還請求権を有する。

そうであるならば、両者の請求権は同時履行の関係に立ち(民法533条類推適用)、甲がBから受けた自己株式を既に乙に対し処分し、そのうち50万株については市場にて売却されている以上、甲がBに対し株式を返還することは不可能であり、Bが同時履行の抗弁権を主張する以上、甲はBに対し25億円の返還を求めることはできないとも思える。先にみた有効説は、無効説に対しこの点を批判する(有効であれば端的にBは462条1項に基づく義務を負う。)

しかし、上記のような不都合を解消するために、462条1項が特則として定められたというべきで、上記不当利得返還請求権は同時履行の関係には立たず、Bは甲に対し25億円の返還義務を負い(462条1項)、甲はBに対し処分代金相当額の金銭を返還すればよいと解する。

第2 設問②について

1 手続の瑕疵

(1) 本件自己株式処分は、第三者に割り当てる募集株式の発行として199条以下の手続きを踏む必要がある(199条1項)。甲は公開会社であるから、有利発行でない限り、募集

事項の決定は取締役会で決定できる。そこで、本件自己株式処分が有利発行に当たるか

否かが問題となる。

(2)「特に有利な金額」(199条3項)とは、公正な発行価額よりも特に低い価額をいい、公正な発行価額とは、資金調達や資金関係強化と言った目的が達せられる限度で他の株主にとり最も有利な価額をいうと解するが、原則として直に近接している必要がある。

7本件では、市場価額の80%で乙に処分しており、旧株主の株式価値が大幅に薄まることからすれば、特に有利な価額として株主総会に諮るべきである。よって、本件処分には株主総会の特別決議が必要である(309条2項5号、199条2項、199条3項、201条1項)。

(3)では、本件株主総会に瑕疵はあるか。本件では、多数の株主が反対したものの、乙の賛成によって決議が成立しているところ、8831条3項の取消事由に当たるのではないかが問題となる。

「特別の利害関係を有する」とは、株主としての資格とは異なる個人的な利害に基づいて行動するおそれが高い場合をいう。本件では、乙は本件自己株式処分の相手方であり、市場価額より20%も安い価額で引き受けるという者であるから、株主として甲のために議決権を行使するのではなく、乙としての利害に基づいて行動するおそれが高いといえる。よって乙は特別利害関係人に当たる。

「著しく不当な決議」とは、上記特別利害関係人の議決権行使により、決議の結果が歪められた場合をいう。本件では、多数の株主が反対しており、乙の賛成で“かろうじて”決議が成立したというのだから、乙の議決権を行使していなければ決議は成立していなかったといえる。よって、著しく不当な決議がなされたといえる。

以上より、本件処分に必要な株主総会決議には瑕疵がある。

2 処分の効力

では株主総会決議の瑕疵が本件処分の効力に影響を与えるか。9自己株式の処分の無効を主張するためには、828条1項3号に基づく訴えを提起する必要があるが、株式は点々流通する性格を有するため、取引安全の見地から、その無効事由は狭く解すべきである。具体的には処分の差止め(210条)に違反して処分がなされたり、処分について差止事由があるのに、株主に対し差止めの機会を全く与えなかった場合等である。

本件では、株主総会の招集自体は違法に行われており、甲が本件のように有利発行を行い、かつ乙が議決権を行使したということを他の株主は知っていたのであるから、処分の差止めの機会を与えられていたといえる。それにもかかわらず処分が実際に行われた本件では、株主総会決議の瑕疵は内部的瑕疵にすぎない以上取引の安全を優先させるべきであるから、無効とはならないと解する。

したがって、本件自己株式処分は有効である。

第3 設問③について

1 設問①でみたように、本件では自己株式取得に際し、財源規制違反があるのでCは甲に対し、Bが受けた金銭等の帳簿価額に相当する金銭を支払う義務を負うのが原則である(462条1項)。しかし、職務を行うについて注意を怠らなかったことをCが証明したときは、その責任は免れる(同条2項)。

10この時は、代表取締役は会社に対し善管注意義務(330条、民法644条)や忠実義務を負うが(355条)、代表取締役が会社の全てにおいて業務を担当したり、他の役員や従業員を監視することは不可能であるから、適切な内部統制システムが構築され運営されていれば、他の役員や従業員は適切に業務を行なっていると信頼することが許されると解する。本件では、甲は大会社であるから内部統制システムの構築技雨を負うが(362条5項)、当該システムは適切に構築・運営されていたというのだから、Cは他の従業員が適切に業務を行なっていると信頼することが許される。そうである以上、会計監査人ですら見抜けないような巧妙な手口で従業員が粉飾決算を行った本件では、Cが当該運食決算を見抜けなかったことに過失はなく、財源規制に反した自己株式の取得をしたことについて、職務上の任務懈怠はなかったというべきである。

よって、Cは462条1項の責任を負わない。

2 また、甲の業績が急激に悪化した結果、欠損が生じたのであるから、Cは465条1項に基づく責任を負うのが原則である。しかし、この場合も、Cに過失がなければその責任を免れ(465条1項但書)、先にみたように粉飾決算を見抜けなかったことにCに過失はないのだから、Cは本条に基づく責任は負わない。

3 設問①でみたように、Bに対し市場価格に25%を上乗せした金銭を交付したことは、利益供与にあたる。したがって、Cは供与した利益の価額に相当する額を甲に支払う義務を負う(120条4項)。この時、CはBと直接交渉した取締役であるから(事実3)、利益を供与した取締役として無過失責任を負う(120条4項括弧書)。

114 適法な株主総会決議を各本件自己株式処分について、Cが423条1項に基づく損害賠償責任を負うかが問題となるが、経営判断の原則によりCに任務懈怠は認められず、同条に基づく責任は負わない。

|

1採点実感でも指摘されている通り、160条2項の適用を排除する161条及び162条の適用がないことをそれぞれ簡潔に指摘できています。

2手続規制違反が認められる場合の自己株式取得の効力tについて、株主総会取消しの訴えが形成訴訟であることを踏まえて、自分なりの見解を述べることができています。

3出題趣旨及び採点実感で利益供与については指摘がされておらず、余事記載となる可能性が高いと考えられます。

4財源規制違反が認められる点にも言及できています。ただ、貸借対照表の数字を読み取り、分配可能額が5億円であることを指摘できるとより良かったと考えられます。

5財源規制違反が認められる自己株式の取得について、有効説を否定した上で無効説に立つことを指摘できています。単に無効説に立つことを述べるにとどまらず、有効説を批判することができている点で好印象です。

6本件自己株式の取得は無効であると解すれば、それは法律上の原因を欠く利得であるため、甲社はBに対して不当利得返還請求権を有し、逆にBも甲社に対して不当利得返還請求権を有することになり、これらの請求権は同時履行の関係に立つようにも思われます(民法533条類推適用)。そうすると、甲社が自己株式を処分してしまった本件では、処分した部分についてはBから同時履行の抗弁を主張され、金銭の返還を求めることができないように考えられます。

もっとも、462条1項は上記のような不都合を解消するための特則規定であると考えれば、上記の不当利得返還請求権は同時履行の関係には立たないと説明することが可能であるため、本答案のように462条を特則規定であるとして処理することが一つの解答と言えるでしょう。

710%のディスカウントを超えると有利発行と判断されやすくなります。

8乙が特別利害関係人(831条1項3号)に当たることを正確に指摘できています。

9公開会社における自己株式の処分の訴えの無効事由は非常に狭く解されていることを指摘できています。

10Cが財源規制違反に無過失であることについて丁寧に当てはめることができています。

11法令違反行為については経営判断原則は適用されませんので、左記の論述は誤っています。もっとも、他の箇所がほぼ完璧に書けてため、採点官の心証にあまり影響を与えなかったと考えられます。

|

|

C答案

|

Cポイント

|

|

第1 ①ついて(以下、特に指示が無ければ条文は会社法)

1 本件自己株式取得の効力について

(1) 取得について

株式会社による自己株式の取得は156条以下に規定されているところ、本件における自己株式の取得は何条に基づくか。

1ア まず、本件BはAの相続人であるが、公開会社であることから162条1号に該当する。

イ 次に、本件自己株式取得は市場価格より25%上乗せして取得されていることから161条は適用されない。

ウ したがって、160条1項に基づく取得であると考えられる。

(2) 160条に基づく取得手続き

ア 160条に基づいて自己株式を取得する場合、156条1項により株主総会決議が必要となる。

また、158条1項に基づく通知に際して、売主追加請求(160条3項)が出来る旨も通知する必要がある。

2イ また、当該自己株式の取得の可否を決する株主総会決議において、株式を取得される株主は議決権を行使することが出来ない(160条4項)。

(3) 株主総会決議の効力

ア 本件自己株式取得についての株主総会決議は①売主追加請求公示を欠くという招集手続きの瑕疵と②特別利害関係人たるBが決議に参加することにより、市場価格より25%増という価格での自己株式の取得という、著しく不公正な決議がなされているという瑕疵が存在する。

これらの瑕疵は、それぞれ株主総会決議の取消事由に当たる。

3イ しかし、瑕疵が複合的に存在し、法的瑕疵が著しいような場合には取り消されるまで有効としておくべき必要はなく、そもそも株主総会決議は無効であると考えられる。

ウ 本件でも、①②の瑕疵の存在は法的瑕疵が著しいといえる事から、株主総会決議は無効となる。

2 甲社とBの法律関係

(1) 株主総会決議が無効であるとすれば、本件自己株式の取得は、株主総会決議を経ずしてなされたものであると考えられるところ、その効力が問題となる。

4(2) この点、株主総会決議を経ていないことは内部的意思決定の瑕疵に過ぎず、一旦外部的に自己株式が取得された以上、これを有効として相手方を保護するべきであるとも考えられる。

(3) しかし、株式発行とは異なり、自己株式の取得は会社が自己株式を得る代わりに金銭が交付されるものである。この点で、外部的な流通を保護する要請は低い。

したがって、自己株式の取得は無効であり、不当利得として会社は株主に対し取得した株式を返還し、株主は会社に対して交付された金銭を返還するべきである。

ただし、後述のように本件自己株式は乙社に対して有効に処分されている事から、甲社はBに対して株式を返還することができない。

したがって、株式の価格相当額の返還を行うことになる。

第2 ②について

1 処分の効力

(1) そもそも、自己株式の処分は、新株発行と同様の手続きが用いられる。

何故なら、会社法第8節が募集株式の発行「等」と規定して自己株式の処分も同様の手続きによることを想定しており、新株発行が自己株式の処分も外部的には同一の行為と見ることができるためである。

(2) 手続きについて

ア 乙社に対する自己株式の処分は、特定の者に対する有利発行(199条1項、201条1項、199条3項)にあたるか。

この点、特に有利な金額による発行に当たれば、取得の決定について株主総会の特別決議(309条2項)が必要となる。

ここで、5特に有利な金額とは、公正価格と比して特に有利な金額をいい、公正価格とは市場価格のあるものは市場価格をもとにして判断されるものと考える。

本件では、乙社に対する自己株式の処分は市場価格の80%である事から、特に有利な金額であるといえる。

イ したがって、株主総会の特別決議が必要であり、当該株主総会において特に有利な払込金額で処分することの理由を説明しなければならない(199条3項)。

(3) 株主総会決議の効力

ア 本件株主総会においては、①特に有利な金額であることについて、説明責任を果たしていない瑕疵と②特別利害関係人たる乙社の議決権行使により特に有利な金額による取得が決定され、著しく不公正な決議がなされているという瑕疵が存在する。

6イ この点、①については、取締役の説明義務は314条に規定されているところ、甲社の企業秘密にあたることから、314条但書及び会社法施行規則71条より説明を拒みうるように思える。

しかし、199条3項が有利発行の場合において説明義務を課す趣旨は、説明によってその他の株主が適正に議決権を行使することが出来るようにする基礎を形成するためである。

したがって、企業秘密にかかわるとして処分価格の根拠を明らかにしないことは、199条3項の趣旨に反し、許されない。

ウ また、本件乙は有利発行によって株式の交付を受ける者であることから、特別利害関係人にあたる。そして、前述のように乙の議決権行使によって、有利発行という著しく不公正な決議がなされている。

エ 自己株式の取得の場合と同様、①②の瑕疵は株主総会決議の取消事由に当たる。しかし、これらが複合的に存在する場合には法的瑕疵が著しく、総会決議は無効になるものと考える。

(4) 自己株式の処分の効力

7自己株式の取得の場合と異なり、株式が発行された場合には株式の流通を保護する要請が高い。

また、株主総会決議を経ていないとしても、内部的意思決定の瑕疵に過ぎない。

そして、本件では資料①②により、他の株主に対して有利発行がなされる旨の通知がなされていることから、差止め(210条)の機会が保障されていたといえる。

したがって、自己株式の処分は有効である。

第3 設問3

1 自己株式の取得について

(1) 423条責任

Cは取締役として会社に対して忠実義務(355条)及び善管注意義務(民法644条)を負っている。

よって、取締役が任務懈怠によって会社に損害を与えた場合、423条によって会社に対して損害賠償責任を負う。

本件では、本件自己株式の取得により会社財産を流出させ、30億円の欠損を生じさせているところ、Cに任務懈怠があったか問題となる。

この点、本件事情によれば甲社の内部統制システムに問題は無い。

そして、問題の無い内部統制システムを構築した以上、その中で各取締役等がいかなる行動をとるかについては、権原分配と分業の理念から信頼の原則が働くものといえる。

8本件では、今回の架空売り上げの計上による粉飾決算は、西日本事業部の従業員が会計監査人ですら見抜けないような巧妙な手口で行ったものである。したがって、このような場合には信頼の原則から、Cの任務懈怠に過失があるとはいえない。

よって、423条責任を負わない。

(2) 465条1項責任

本件では期末に30億円の欠損が生じていることから、取締役Cが期末の欠損填補責任を負うか問題となる。

9しかし、前述のように本件Cの職務執行について過失はないことから、465条1項但書より、Cは欠損填補責任を負わない。

2 自己株式の処分について

(1) 212条責任

本件自己株式の処分が有効である場合、特に有利な金額という著しく不公正な払い込み金額によって乙社に株式を取得させたとして、取締役Cは差額支払い責任を負うものと考える。

(2) 利益供与(120条3項、4項、1項)

また、乙社に対する特に有利な金額による自己株式の処分が、特定の株主に対する

「財産上の利益の供与」といえる場合には、当該自己株式の処分は利益供与にあたる。

したがって、Cは供与した利益の価格に相当する額の支払い義務を負う。

以上

|

1A答案と同様、161条及び162条が適用されない点を指摘できています。

2A答案が気づけていない160条4項を指摘できており好印象ですが、本件に同項違反が認められることに気づけておらず、残念です。

3株主総会が無効となる法的根拠が不明確です。

4違法な自己株式取得の効力について自説を展開できています。もっとも、462条1項を指摘できていません。

5有利発行該当性を簡潔に認定できています。

6本件では199条3項が要求する説明義務は果たされていると解される事実が落ちているため、違法事由としては株主総会における一般の説明義務違反(314条本文)が考えられるところ、本答案はこの点に気づけており好印象です。

7自己株式処分の無効事由がどのような事由になるか、まずは解釈を示した上で当てはめを行う必要があります。

8自己株式取得に際しての手続違反については、故意または過失が認められることは明らかでしょう。

9財源規制違反の点については会計監査人でも見抜くことができなかったことから、無過失であると評価できると考えられます。

|

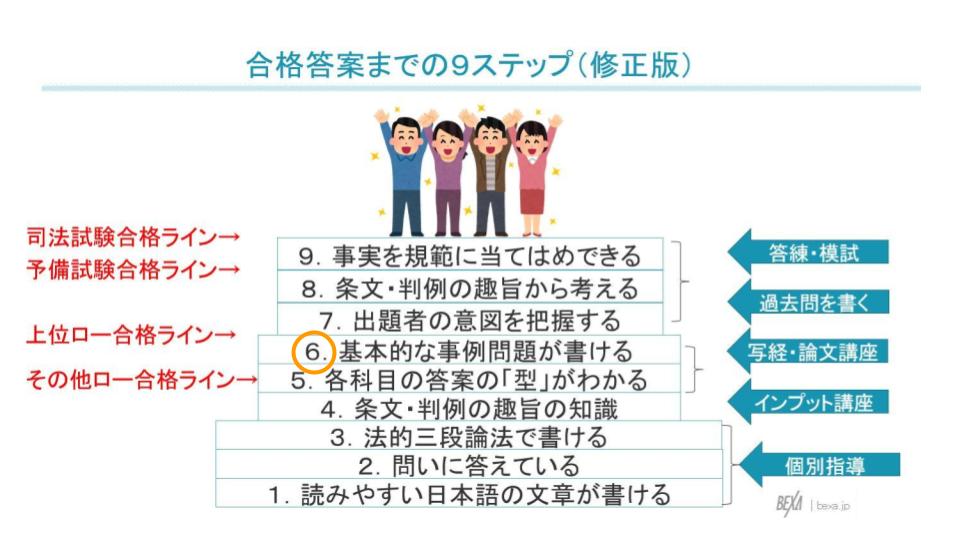

第3 B E X Aの考える合格答案までのステップ「6.基本的な事例問題が書ける」との関連性

BEXAの考える合合格までの9ステップ格答案までのステップとの関係では、「6.基本的な事例問題が書ける」との関連性が強いと考えられます。

自己株式の取得手続やこれに違反した場合の効力については、予備試験・司法試験受験生であれば、基本書や論証パターンで勉強されたことがある方がほとんどかと思います。もっとも、実際にメイン論点として問われた場合に、正確に書くことができるでしょうか。平成23年の出題以来、予備試験・司法試験では自己株式取得については問われておらず、今後メイン論点として自己株式の取得手続やこれに違反した場合の効力について正面から問われる可能性も十分に考えられることから、本記事を通して自己株式取得規制について今一度理解を深めてもらいたいと思います。

第4 本問に関連する論点解説

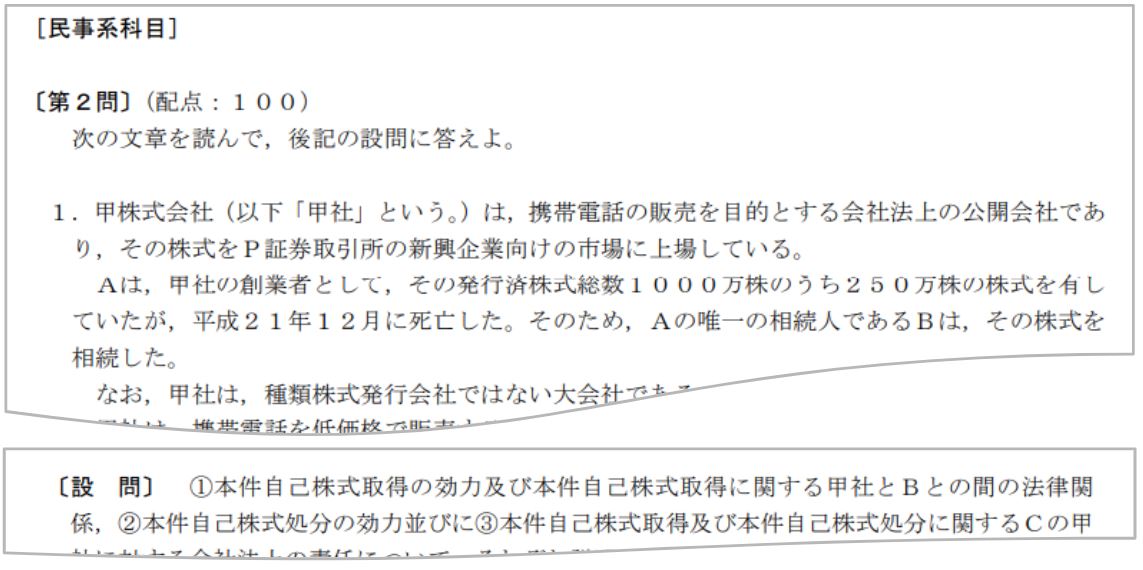

【問題文及び設問】

平成23年司法試験の商法の問題を読みたい方は、⇩⇩をクリック

https://www.moj.go.jp/content/000073973.pdf

1 株主との合意による自己株式の取得

会社法は、株主との合意による自己株式の取得について、以下のような類型を設けています。

① 全株主に保有株式の売却機会を与える方法(156条〜159条)

② 特定の株主から自己株式を取得するための特則(160条〜164条)

③ 市場取引等による自己株式の取得についての特則(165条)

2 合意により保有株主の売却機会を与える方法

⑴ 手続

ア 枠取り

株式会社が株主との合意により自己の株式を有償で取得するためには、事前に、株主総会の決議(普通決議)により、取得株式数、取得と引き換えに交付する金銭等の内容及びその総額、並びに株式を取得することができる期間(Max1年)を定める必要があります。

イ 取得の決定

上記アで決定した取得枠の範囲で会社が実際に自己の株式を取得する場合は、会社はその都度、取得株式数、取得対価の内容、数もしくは額またはこれらの算定方法、取得対価の総額、及び取得の申込期日を定める必要があります(157条1項、3項)。なお、取締役会設定会社の場合には、当該決定は取締役会の決議で足ります(同条2項)。

ウ 取得の方法

株主間の公平を図るため、会社が株主との合意により自己株式を取得する場合には、原則として各株主に対して平等に売却の機会をあたる得る必要があります。具体的には、会社が上記イの自己の株式の取得の決定(157条1項)をしたときは、各株主に対して決定内容の通知をしなければならない(158条1項、なお公開会社ではいちいち通知をする暇はないので、公告に代えることが認められています。)。当該通知を受けた株主は、会社に対して、譲渡しようとする株式数を明示して、保有株式の譲渡の申し込みをすることができます(159条1項)。

なお、些末な点ですが、もし申込期日までに譲渡の申込のあった株式数が会社が事前に取得すると定めたかぶし異数を超えた場合には、会社は各申込株主から申込株式数に応じた按分比例の方式により株式を買い取らなければなりません(159条2項)。

⑵ 特定の株主からの取得

会社法は、特定の株主が不当に優遇されることを防ぐために、特に厳重な規制を設けています。

ア 手続規制

具体的には、156条1項による自己の株式の取得枠の決定の際に、特定の株主から医株式を買い取ることを定めることができます(160条1項)が、その定めは、株主総会の渡航別決議による必要があります。(309条2項2号)

また、当該特定の株主は当該決議において議決権を行使することができません(160条4項)。通常、このような株主は特別利害人として議決権自体の行使はでき、ただ、それによって著しく不当な決議がされた場合にのみ決議取消事由となるに過ぎませんが、特定株主からの自己株式の取得は、濫用の危険が特に大きいことから、特に厳重な規制が設けられています。

他の株主は、会社に対して自己の株式の取得議案に自分をも売主として追加することを請求することができます(160条3項、会社法施行規則(以下、「規則」といいます。)29条)。会社はあらかじめ株主に対して、上記の請求権を行使できる旨を通知する必要があります(160条2項、規則28条)。

イ 手続規制の例外

このように特定の株主から自己株式を取得する場合には、手続規制が課せられることになりますが、以下の各場合には売主追加の議案変更請求権の規制(160条2項)は適用されません。

① 市場価格のある株式(上場株式)を市場価格以下の価格で取得する場合(161条、規則30条)。

② 非公開会社が株主の相続人その他の一般承継人から自己の株式を取得する場合(162条)。

③ 会社が定款により、売主追加の議案変更請求権を排除する旨を定めた場合(164条1項)。

④ 会社がその子会社から自己の株式を取得する場合(163条)

3 違法な自己株式取得の法律効果

⑴ 手続違反

自己株式の取得のための手続規制に違反した場合、原則として自己株式取得は無効となりますが、手続規制違反については善意の相手方との関係では有効と解するのが一般的です。また、自己株式取得規制の趣旨は、株主間の公平を図ることにあるため、規制違反による無効は会社からのみ主張することができ、自己株式の譲渡人たる相手方からは無効を主張することができないと解されています(最判平成5年7月15日・東京地判平成29年4月20日)。

手続規制に違反して会社が自己の株式を取得した場合、これに関与した役員等の任務懈怠責任が生じることになります(423条1項)。

⑵ 財源規制違反

ア 有効説

会社法461条が「効力を生ずる日」とし、463条1項が「効力が生じた日」と規定していることから、財源規制違反の自己株式の取得は有効と考える説。

イ 無効説

財源規制違反の自己株式の取得は無効と考える説。

4 違法な自己株式の取得に関与した者の責任

⑴ 業務執行者等の責任

株式会社が財源規制違反の株主への分配を行なった場合には、①当該分配に対する職務を行なった業務執行者(462条1項、計算規則159条)、②当該分配が株主総会の決議に基づいて行われた場合において、当該株主総会にその議案を提案した取締役(総会議案提案取締役。462条1項1号、計算規則160条)、③当該分配が取締役会の決議に基づいて行われた場合において当該取締役会にその議案を提案した取締役または執行役は連帯して、会社が交付した金銭等の帳簿価額相当額を会社に対して支払う義務を負います(462条1項)。なお、これらの責任は当該業務執行者等が職務を行うことについて注意を怠らなかったことを証明した場合には生じません(462条2項)。

⑵ 株主の責任

財源規制に違反して、461条1項各号の規定によって金銭等の交付を受けた株主は、当該金銭等の帳簿価額に相当する金銭を株式会社に支払う義務を負います(462条1項)。当該責任は上記の業務執行者等の責任とは異なり、無過失責任である点に留意する必要があります。

5 本問の検討

⑴ 設問①

ア 自己株式取得の手続違反

甲社はB以外の甲社株主に対し、自己株式の売主に自己をも加えたものを株主総会の議案とすることを請求することができる旨を通知しなかったため、(160条2項)、手続違反が認められるといえます。

また、本件では、平成22年6月29日の定時株主総会で、Bに権利行使をさせていますが、これは160条4項に違反しているといえ、この点にも手続違反が認められることになります。

なお、自己株式の売主追加請求権の適用を排除する161条や162条の適用があるか問題となりますが、本件自己株式取得は市場価格を上回っているため、161条の適用はありません。また、会社法上の公開会社であることから、162条の適用もありません(162条1号)。

したがって、原則通り本件自己株式の取得には、160条2項違反及び160条4項違反の手続違反が認められることになります。

イ 財源規制違反

自己株式の取得は、株主から株式を譲り受けるのと引き換えに対価を支払うことであるため、自己株式の取得には剰余金の配当と同様に株主に対して金銭等を交付するという意味があります。そのため、自己株式の取得の一部は剰余金の配当と同様に、分配可能額の限度内で行われければならないという制約が課せられます(461条1項2号、3号)。

本件では、真実の貸借対照表によれば、分配可能額(試験上は、その他資本剰余金+その他利益剰余金と考えてください。)は5億円にすぎず、本件の自己株式取得は総額25億円を支払っていますから、分配可能額を超える自己株式取得に当たることは明らかです。

したがって、本件自己株式取得は財源規制に反することになります。

ウ 違法な自己株式取得の効力

有効説、無効説のいずれに立っても結構ですが、無効説に立つ場合には会社からしか違法を主張することができない点を指摘し忘れないよう留意してください。

エ 甲社とBとの法律関係

(ア)462条の責任

自己株式の対価として金銭等の交付を受けた株主は、自分が交付を受けた金銭等の帳簿価額に相当する金銭を会社に対して支払うことになります(462条1項柱書)。

よって、Bは甲社に対して25億円の支払い義務を負うことになるでしょう。

(イ)不当利得返還請求

本件自己株式取得を有効とすれば、Bが462条1項に基づく義務を利用すれば、民法422条の類推適用により、甲社に対して譲渡した株式の返還を請求できます。

他方、本件自己株式取得を無効とすれば、Bは甲社に対して譲渡した株式について不当利得返還請求権(703条)を有することになります。甲社もBに対して自己株式取得の対価として交付した25億円の不当利得返還請求と462条1項に基づく請求権を有し、これらは同時履行の関係に立ちます(民法533条類推適用)。

⑵ 設問②

ア 自己株式処分の無効の訴え

自己株式処分の無効の訴えについて、無効原因は法定されていないため、もっぱら解釈に委ねられています。自己株式処分がなされると一定の法律関係が形成され、広く無効を認めてしまえば市場取引の混乱を招く恐れがあることから、取引の安全等を図るためできる限り無効となる事由を制限する必要があります。

そこで、自己株式処分の無効原因は重大な法令定款違反に限定されると解されています(最判昭和46年7月16日参照)。

イ 本件では、取締役の説明義務違反(314条)及び特別利害関係人による議決権行使(831条1項3号)という違法がありますが、これらの瑕疵は株主総会決議という内部的なものに過ぎないため、公開会社においては一般的に重大な瑕疵とは解されていません。

したがって、本件自己株式処分には無効原因がないため、無効の主張は認められないことになるでしょう。

⑶ 設問③

ア 462条1項の責任

分配可能額を超えた自己株式の処分が行われた場合、取締役等の業務執行者等や自己株式取得について議案を提案した取締役等は、461条に違反して交付された金銭等の帳簿価格の総額に相当する金銭を連帯して会社に支払う必要があります。

もっとも、462条の責任は過失責任であるため、その職務を行うことについて注意を怠らなかったこと(=無過失)を証明した場合には、責任を免れることが可能です(462条2項)。

この点、本件ではCは甲社に対して25億円の返還義務を負うことになるとも思われますが、今回の架空売上の計上による粉飾決算は、会計監査人ですら見抜けないような巧妙な手口で行われたものであるため、Cが架空売上の計上を見抜けなかったことに過失はなかったと評価できるでしょう。

そのため、Cは462条1項の責任を負わないといえそうです。

イ 欠損填補責任(465条1項3号)

会社が分配可能額の規制を遵守して自己株式の取得等を行ったとしても、その事業年度の末に分配可能額がマイナスになる場合があります。その場合、業務執行者は、欠損の額を連帯して会社に支払う必要があります。

もっとも、欠損填補責任は過失責任であるため、業務執行者はその職務を行うことについて注意を怠らなかったことを証明した場合には、責任を免れることが可能です(465条1項但書)。

本件では、30億円の欠損が生じたものの、上記の通り架空売上の計上についてCに過失は見受けられないため、Cは欠損填補責任を負わないといえそうです。

ウ 423条1項の責任

本件自己株式取得及び本件自己株式処分について、それぞれ設問1及び設問2で検討した違法事由があるところ、Cは甲社に対して具体的法令遵守義務を負っていますから、Cはかかる法令遵守義務を違反したといえ、任務懈怠が認められることになります。その他の要件も問題なく満たされるため、Cは甲社に対して、423条1項の責任を負うことになります。

なお、自己株式取得については市場価格と取得価格の差額である5億円が損害となります。

いつもBEXA記事「たまっち先生の論文試験の合格答案レクチャー」をお読みくださり、誠にありがとうございます。

第41回は平成23年司法試験の商法から「自己株式の取得及び処分」 合格答案のこつ について解説いたしました。次回以降も、たまっち先生がどのような点に気をつけて答案を書けば合格答案を書くことができるようになるかについて連載してまいります。ご期待ください。

アーカイブはこちら

BEXA事務局からのご案内

A答案を書くのに必要なのは「短答の知識を論文に活かせるようにすること」

インプットとアウトプットを並行して学べるBEXAの基礎講座

[予備試験・司法試験]【2年受講プラン】中村充『4S基礎講座』

11%off ¥238,000~¥268,000 8月31日まで

司法試験・予備試験これだけ!75

30%off ¥69,800¥100,000 あと5日