「設立」 合格答案のこつ たまっち先生の「論文試験の合格答案レクチャー」第 22 回 ~ 平成29年司法試験 商法~

たまっち先生の

「論文試験の合格答案レクチャー」

第 22回

「設立」

合格答案のこつ

平成29年司法試験 商法から

第1 はじめに・・・出題されてから5年間出題されていないことから、再度出題される可能性

こんにちは、たまっち先生です。

今回は、平成29年司法試験の設問1⑴、⑵を題材として実際のA答案とC答案を比較検討し、どのような点に気をつければ合格答案を書くことができるようになるかをレクチャーしていきたいと考えております。

私のnoteの記事では平成29年司法試験商法の重要度をBランク(A〜Cの3段階)に位置付けているように、設立という論点は超重要論点というわけではありません。しかし、判例百選に掲載されている判例が多く、一度出題されてから5年間出題されていないことからすれば、再度出題される可能性が低いとはいえません。

したがって、受験生としては過去問検討を通して、対策をしておく必要性が高い分野だといえると思います。このような理由から第22回となる今回の題材とさせていただきました。

第1 はじめに・・・出題されてから5年間出題されていないことから、再度出題される可能性

第2 A答案とC答案の比較検討

【A答案とC答案】

【比較検討】

1 設問1の⑴

設問1の⑵

第3 B E X Aの考える合格答案までのステップ「5、基本的な事例問題が書ける」との関連性

第4 本問の考え方

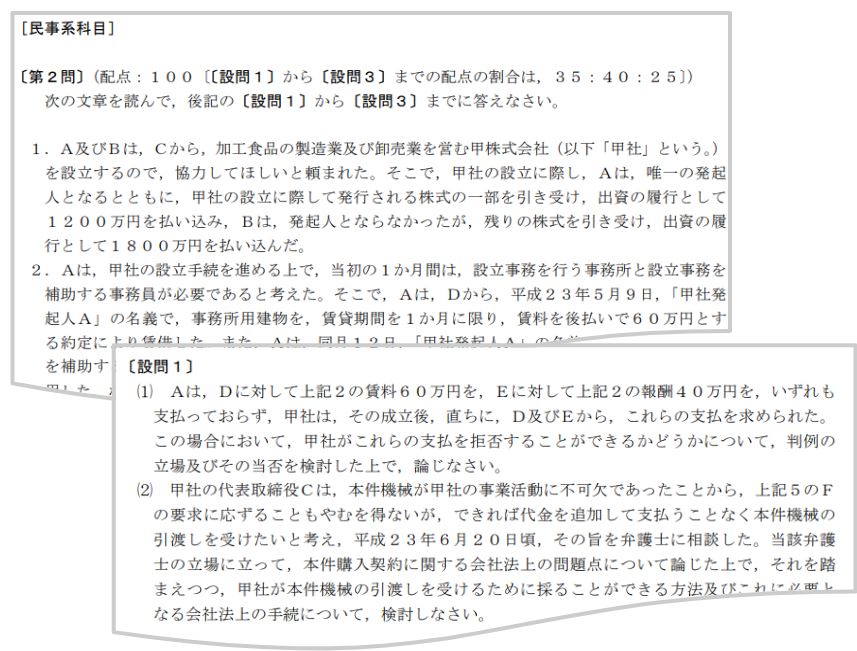

【問題文及び設問】

1 設立1の⑴

⑴ 発起人が会社の設立中に行った法律行為の効果帰属

ア 同一性説

イ 発起人の権限の範囲

⑵ 定款記載額を超えた設立行為の帰属

⑶ 当てはめ

2 設問1の⑵

⑴ 開業準備行為の成立後の会社への効果帰属

⑵ 無効な行為の追認の可否

⑶ 事後設立のために要する手続

第2 A答案とC答案の比較検討

【A答案とC答案】

では早速、A答案とC答案を2つを見比べてみましょう。

1 設問1の⑴

A答案は、設立中の会社の法的性質、発起人の権限の範囲を解釈した上で、判例の立場を示しつつ設立行為の会社帰属について論述することができています。設問の指示で「判例の立場及びその当否」が聞かれていますが、A答案は判例の立場を示した上で判例の結論が妥当である旨を指摘できており、設問の指示に忠実に従うことができています。このように設問を丁寧に読んでいる点は採点者に好印象を与えるでしょう。

そして、A答案は、発起人Aが行った行為はいずれの設立のために必要な行為として発起人Aの権限内の行為であることから、成立後の甲社に対して法的効果が及ぶことを指摘できています。その上で、成立後の甲社に法的効果が及ぶとしても定款額の範囲を超えた部分について甲社に請求することができるのかという点を判例を踏まえて検討することができています。法律効果と会社に請求できる額を分けて検討できている点で非常にレベルの高い答案といえると思います。

他方C答案は、A答案と同様、設立中の会社の法的性質や発起人の権限の範囲については言及できでいます。もっとも、設立事務所の賃貸借契約や設立事務員の雇用が開業準備行為に該当すると論じており、その点で解釈が誤ってしまっています。これらの行為を開業準備行為であるとしてしまうと、本問のポイントである定款の範囲内でしか甲社に請求できないのではないか、80万円の限度で甲社に請求できるとしてその割合はどのように考えるべきか、という論点を丸々落とすことになりますので、C答案は全体として点数が伸びなかったのだと考えられます。

設問1の⑵

A答案は、本件購入契約が開業準備行為に該当し、無効であることを指摘した上で、成立後の甲社は追認することができない点を判例の立場を踏まえて論じることができています。また、「甲社が本件機械の引渡しを受けるために採ることができる方法及びこれに必要となる会社法上の手続」として、事後設立(467条1項5号)にあたることから、株主総会特別決議を要することを正確に指摘できています。

他方C答案は、本件購入契約が開業準備行為に該当し無効であって、甲社の追認も認められない点については指摘できていましたが、事後設立の手続を要する点については指摘できておらず、この点に関して減点があったといえます。

第3 B E X Aの考える合格答案までのステップ「5、基本的な事例問題が書ける」との関連性

B E X Aの考える合格答案までのステップとの関係では、「5、基本的な事例問題が書ける」との関連が強いです。

冒頭でも指摘したように設立という分野は超重要論点というわけではありません。そのため、出題されるとしても基本的な事項しか問われないと考えられます。平成29年司法試験の設問1もまさに設立に関する基本的な事項が問われており、受験生としてはマイナー論点だからといって対策を怠るのではなく、基本的な事項については押さえておくようにしましょう。

第4 本問の考え方

平成29年司法試験 商法の問題を読みたい方は、⇩⇩をクリック

法務省:https://www.moj.go.jp/content/001224572.pdf

1 設立1の⑴

⑴ 発起人が会社の設立中に行った法律行為の効果帰属

ア 同一性説

設立登記前の設立中の会社はまだ法人格を取得していない団体であるから、権利能力なき社団であると考えられており、発起人はその執行機関です。そして、設立中の会社が法人格を取得するのは設立登記の時点ですが(会社法49条)、発起人が設立中の会社の機関としてその権限の範囲内で行った行為の効果は、実質的には設立中の会社に帰属することになります。そして、成立後の会社はこの設立中の会社と同一の存在ですので、設立中の会社に実質的に帰属していた権利関係は、設立の登記により形式的にも成立後の会社に帰属することになるわけです。

イ 発起人の権限の範囲

発起人が会社の設立過程で行う可能性のある行為としては、①設立のために直接または事実上必要な行為、②開業準備行為、③成立後の会社で行うべき事業行為があります。

(ア)①設立のために必要な行為

設立のために必要な行為には、例えば、設立事務所の賃借、定款の作成、定款作成のための専門家への相談、定款の認証を受ける行為、払込取扱機関との契約、設立時発行株式の引受け・払込み、創立総会の招集などが含まれます。

(イ)②開業準備行為

開業準備行為とは、会社がその成立後すぐに事業活動を行えるようにするために、事業に必要な財産を取得したり、資金の借入れを行ったり、仕入先・販売先との契約を締結したりする行為をいいます。

(ウ)③事業行為

上記のうち、一般的に①が発起人の権限に含まれることに争いはありませんが、それ以外の行為が発起人の権限に含まれるかについては争いがあります。

また、①の行為が発起人の権限に含まれるとしても、その費用負担をどのように考えるのかは別途問題となります。

⑵ 定款記載額を超えた設立行為の帰属

発起人の行った設立費用の帰属に関しては、大判昭和2年7月4日民集6巻428頁があります。同判決は、設立費用に関して定款に記載があり、創立総会において承認された場合には、その費用は当然成立後の会社に帰属し、発起人が負担するものではない旨判示しています。

つまり、定款に記載された金額の限度でのみ会社に設立費用に関する債務が帰属することになります。そのため、判例に従えば、本件では設立費用のうち80万円の限度でしか会社に請求できないということになります。

⑶ 当てはめ

本件で発起人Aが行った行為は、設立事務所の賃貸借契約(60万円)と設立事務員を雇用する行為(40万円)であり、いずれも設立のために必要な行為ということができますから、設立のために必要な行為に該当し、発起人Aの権限に含まれる行為といえます。

そして、甲社の定款には、「設立費用は80万円以内とする。」と記載がありますから、判例の立場に従えば、Aの行った合計100万円の設立行為のうち80万円については成立後の甲社に対して請求することができます。

そして、80万円がどのような割合で成立後の会社に帰属するかに関しては、契約を締結した順序で成立後の会社に帰属すると考える立場(賃貸借60万円、事務員報酬20万円の限度で帰属する)と債務の額に応じた按分の方法により成立後の会社に帰属すると考える立場(賃貸借48万円、事務員報酬32万円)のいずれかの立場で説明することが考えられます。

2 設問1の⑵

⑴ 開業準備行為の成立後の会社への効果帰属

財産引受け(28条2号)については、目的たる財産・価額・譲渡人の氏名を定款に記録することが求められています。かかる規制は、目的物が過大に評価されることにより会社の財産的基礎が危うくなることの回避や、現物出資に関する規制の先達を回避を趣旨としています。

財産引受けは、まさに成立後の会社が事業を行うために行われる行為ですから、開業準備行為に該当します。したがって、本件購入契約は発起人Aの権限外の行為ということになります。

発起人Aの権限外の行為ですから本件購入契約は無効となり、成立後の甲社に効果帰属しないことになります。

もっとも、甲社は「代金を追加して支払うことなく本件機械の引渡しを受け」ることを望んでいます。そこで、甲社が財産引受けを追認できるか否か問題となります。

⑵ 無効な行為の追認の可否

この点について、最判昭和61年9月11日は、定款に記載のない財産引受けの効果に関し、「原始定款に同号所定の事項が記載されているのでなければ、無効であり、しかも、同条項が無効と定めるのは、広く株主・債権者等の会社の利害関係人の保護を目的とするものであるから、本件営業譲渡契約は何人との関係においても常に無効であって、設立後の・・・会社が追認したとしても・・・有効となり得るものではない」として、成立後の会社の追認を否定しています。

同判決が定款に記載のない財産引受けを絶対的無効とした趣旨は、資本充実の原則を徹底し、株主・債権者等の会社利害関係人の保護を図ることにあります。

答案では、上記の趣旨を踏まえつつ、甲社の追認が認められないことを指摘する必要があるでしょう。

⑶ 事後設立のために要する手続

追認を否定した場合には、甲社は新たな契約により本件機械を取得することになりますが、会社成立後2年以内に成立前から存在する財産であって、事業のために継続的に使用するものを、純資産額の5分の1を超える価額で取得することになりますので、事後設立(467条1項5号)にあたることになります。そのため、株主総会の特別決議を要することになります(309条2項11号)。

以上

今回もBEXA記事「たまっち先生の論文試験の合格答案レクチャー」をお読みくださり、誠にありがとうございます。

今回は平成29年司法試験 商法から「設立」合格答案のこつ について解説いたしました。次回以降も、たまっち先生がどのような点に気をつけて答案を書けば合格答案を書くことができるようになるかについて連載してまいります。ご期待ください。

BEXA事務局からのご案内

A答案を書くのに必要なのは「短答の知識を論文に活かせるようにすること」

インプットとアウトプットを並行して学べるBEXAの基礎講座

2022年12月11日 たまっち先生

役に立った:4