任務懈怠責任 合格答案のこつ たまっち先生の「論文試験の合格答案レクチャー」第 18 回~平成28年司法試験 商法(会社法)~

たまっち先生の

「論文試験の合格答案レクチャー」

第 18回

「任務懈怠責任」合格答案のこつ

平成28年 司法試験の商法(会社法)

第1 はじめに

会社の規模や特性に応じ、具体的にどのような義務を負っていたのかを認定することが必要

こんにちは、たまっち先生です。

今回は、会社法の重要論点の一つである任務懈怠責任について実際のA答案とC答案を比較検討した上で、合格答案を書くためのコツをレクチャーしていきたいと思います。

任務懈怠の要件を正確に指摘できるのはもちろんのこと、善管注意義務や忠実義務といった抽象的な義務を設定するのではなく、会社の規模や特性に応じ、具体的にどのような義務を負っていたのかを認定することが必要となります。以下で、詳しく見ていきましょう。

第1 はじめに

会社の規模や特性に応じ、具体的にどのような義務を負っていたのかを認定することが必要

第2 A答案とC答案の比較検討

【A答案とC答案】

【比較検討】

1 Cの責任

2 Dの責任

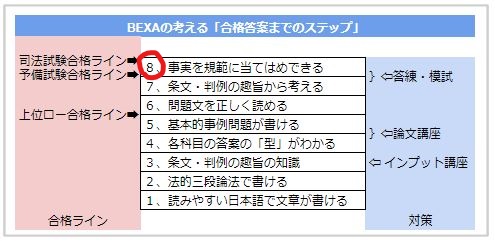

第3 B E X Aの考える合格答案までのステップ「8、事実を規範に当てはめできる」との関連性

第4 本問の考え方

【問題文及び設問】

1 任務懈怠責任

⑴ 要件

⑵ 法令等の違反行為と任務懈怠責任

⑶ 善管注意義務違反と任務懈怠責任

⑷ 善管注意義務違反と内部統制システム

2 本問における検討

⑴ Cの責任

⑵ Dの責任

第5 最後に

無駄な事実が落ちていませんから、一つ一つの事実の意味を考え、法的評価を加えて、結論を導くという姿勢

第2 A答案とC答案の比較検討

【A答案とC答案】

では早速、A答案とC答案を2つを見比べてみましょう。

1 Cの責任

A答案は、若干時間切れ感はあるものの、問題文の事実を簡潔に評価した上で、Cには内部統制システムが外形的に正常に機能している限りは、信頼の原則が及ぶ点を踏まえて論じることができています。信頼の原則の適用の可否は採点実感でも触れられていたところであり、短い指摘ながらも一定の評価は受けられたと考えられます。

他方C答案は、A答案に比べて論述量が多く、一見高い評価を受けられているとも思えます。しかし、C答案の当てはめ部分の論述に着目していただきたいです。C答案は、当てはめで、『甲社では、「内部統制システム構築の基本方針」が決定され、これに従い、法務・コンプライアンス部門が設けられている(事実)。また内部通報制度を設けたり、役員及び従業員向けのコンプライアンス研修を定期的に実施し、さらに下請業者との癒着を防止するために同規模かつ同業種の上場会社と同等の社内規則を制定し、これにしたがった体制を整備し、運用している(事実)。これは通常想定される程度の不正を防止できる程度のものといえるし(結論)、また現に本件通報があったことからも適切に運用がされているといえる(結論)。』と論述しており、事実→結論となっており、事実に対する評価が一切見られません。このように、一見論述量が多く、高い評価を受けそうに見えても、事実に対する評価が抜けているために、ほとんど点数が入っていないという結果になっているのです。

2 Dの責任

A答案は、「内部通報制度によれば、通報の報告があった場合、通報の内容を精査してDは直ちに調査させるなどして適切にそれを対処する義務があった(抽象論)。にもかかわらず、甲社において今まで請負代金の着服などの不正行為が行われたことがなかったこと、Eがかつての部下であり信頼を置いていたという何ら合理的な理由なく通報の内容の精査をせず調査させることもなかった。また、不正行為を伺わせる会計監査人からの報告がなかったとしても、巧妙な会計捜査の蓋然性もあり得たはずであり、一応の調査は必要であったというべきである(具体論)。そうだとすれば、Dは法務コンプライアンス部門担当取締役としての忠実義務、善管注意義務(355条、330条、民法644条)に反するといえる。したがって、任務懈怠があった(結論)。」と論じており、問題文の事実を評価し、Dに要求されていた具体的な義務を設定した上で当てはめを行うことができています。その際、Dが法務コンプライアンス部門担当取締役であることを踏まえて、後述のCに要求される注意義務とは異なる注意義務が要求されることを踏まえた論述ができていた点が高く評価されたと思います。

他方で、C答案は本件通報を受けて、E・Fの着服を知り得る契機があったことから直ちに任務懈怠を認定してしまっており、ほとんど問題文の事実を拾えていない上に、事実に対する法的評価を加えることができていません。善管注意義務とはいっても、具体的な事実関係を踏まえ、当該取締役Dには具体的にどのような義務がどの程度要求されていたかを認定しなければ、答案としては不十分だという点には注意して欲しいです。

第3 B E X Aの考える合格答案までのステップ

「8、事実を規範に当てはめできる」との関連性

B E X Aの考える合格答案までのステップとの関係では、「8、事実を規範に当てはめできる」との関連が強いと思います。

「規範に当てはめ」るとは、事実を羅列して結論を述べることを意味しているわけではありません。それぞれの事実には必ずといっていいほど意味があるので、その事実が持つ意味を分析し、自分の立てた規範に当てはめ最終的な結論を導くことこそが法律答案を書くということだといえるでしょう。

第4 本問の考え方

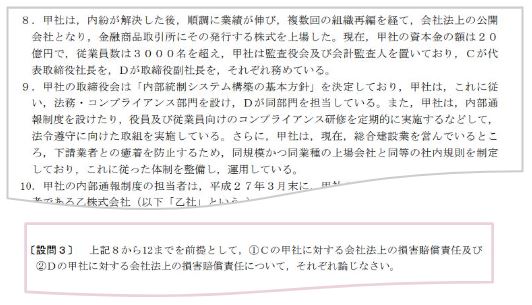

【問題文及び設問】

平成28年 司法試験の商法の問題を読みたい方は、⇩⇩をクリック

https://www.moj.go.jp/content/001182602.pdf

1 任務懈怠責任

⑴ 要件

取締役がその任務を怠り、会社に損害を与えた場合には、取締役は会社に対して損害を賠償しなければなりません(423条1項)。これは会社と取締役との任用契約上の債務不履行責任としての性質を有すると考えられています。

この任務懈怠責任に基づく損害賠償責任を追及する場合①役員等、②任務懈怠、③損害の発生、④②と③との因果関係、⑤故意・過失(※自己のために行った直接取引に関しては不要)が要件とされています。

なお、他にも同じ責任を負う取締役がいる場合には、取締役はそれらの者と連帯して上記の責任を負うことになります(430条)。指摘し忘れることが多い条文なので、注意が必要です。

⑵ 法令等の違反行為と任務懈怠責任

取締役が法令及び定款ならびに株主総会の決議を遵守することは、会社法上、明確に規定されています(355条)。また、取締役は自身が法令違反行為をしないだけではなく、会社に対して法令違反行為をさせないようにする必要があります。判例では、「会社をして法令に違反させることのないようにするため、その職務執行に際して会社を名宛人とする(法の)規定を遵守することもまた、取締役の会社に対する職務上の義務に属する」と述べています(最判平成12年7月7日)。

もっとも、法令違反行為があれば直ちに任務懈怠責任を構成するとは解されていません。なぜなら、当該法令違反行為について故意・過失がないことを主張・立証することができれば、前記⑤の要件を欠くことになるからです。

⑶ 善管注意義務違反と任務懈怠責任

善管注意義務は、取締役に一定の結果の実現を求めるものではなく、あくまでその任務を行うに際して一定の注意を尽くすことを求める義務に過ぎません。したがって、善管注意義務違反が任務懈怠の内容として主張される場合には、任務懈怠の有無の判断は、事実上過失の有無の判断と重なり合うことになります。以上より、善管注意義務違反としての任務懈怠が肯定される場合には、過失も同時に認定されることになりますから、取締役が事故の無過失を立証して責任を免れることは事実上ないことになります。

取締役設置会社ではない会社の取締役は、全社的な業務執行権限を有する者

として(349条1項参照)、業務執行に関与する他の取締役やその補助をする従業員を監視・監督する義務があります。取締役会設置会社の取締役も監督機関たる取締役会の構成員として、やはり代表取締役等の職務執行一般に関して監視・監督の職責を負います(最判昭和48年5月22日)。とはいえ、ある者の不正行為により会社に損害が生じた場合に、行為者以外の取締役が常に監視・監督責任を問われるというわけではありません。取締役に要求されているのは、会社に一切損害を与えてはならない義務ではなく、その監視・監督義務を善管注意義務をもって果たすことだからです。

⑷ 善管注意義務違反と内部統制システム

取締役が普段から果たすべき職責の内容として求められているのは、あくまで全社的な内部統制について全般的に注意することです。ある程度の規模の会社でも、取締役間で協議して、あるいは取締役会において内部統制の大綱を定め、それが全般的にどのように機能しているか定期的に確認することが求められる程度に過ぎません。

会社法上の規定上は、「取締役の職務の執行が法令及び定款に適合することを確保するための体制その他株式会社の業務並びに当該株式会社およびその子会社から成る企業集団の業務の適性を確保するために必要なものとして法務省令で定める体制の整備」に関する大綱について、もしそれを決めるであれば、取締役設置会社でない会社では取締役の過半数による決定、取締役設置会社では取締役会決議により定めるものとされ、されに、大会社は必ずこの大綱を定めなければならないとしています(348条3項4号・4項6号・5項)。したがって、取締役は善管注意義務の内容として、相当性のある決議で内部統制システムの大綱の決定義務を負うことになります。

綱の決定を受けて具体的・細目的な内部統制を構築・運用していくのは、代表取締役をはじめとする執行部門なので、それらの取締役は、それぞれの立場において内部統制の細目や実際に機能しているかについて注意を払う必要があります。したがって、取締役は善管注意義務の内容として、内部統制システムの構築義務・運用義務を負うことになります。具体的・細目的な内部統制の内容をどのように構築し、どのように運用していくかは経営のプロたる取締役に求められるべき経営判断の問題ですので(最判平成21年7月9日)、それぞれの会社の事情に応じて構築・運用・評価・改善のサイクルを循環しながら作り上げていくことが望ましいといえるでしょう。したがって、取締役は善管注意義務および忠実義務の一内容として、取締役は取締役会において。会社が営むべき事業の規模や特性等に応じた内部統制システムを決定する義務を負い(決定義務)、代表取締役等は、取締役会の決定に基づいて、事業の規模等に応じた内部統制システムを構築して運用する義務を負うことになります(構築義務・運用義務)。

以上より、取締役は内部統制システムについて、システム整備の決定義務、構築義務、運用義務を負うことになります。そして、システム整備の決定義務は法的義務であることから経営判断原則の適用はありませんが、構築義務・運用義務については会社それぞれの実情に応じた経営判断が求められるため、経営判断原則の適用の余地があるといえるでしょう(※構築義務には経営判断原則が及ばないとする見解もあります)。

2 本問における検討

⑴ Cの責任

Cは甲社の代表取締役社長ですので、「役員等」 に該当することに問題はありません。

次に、甲社の資本金は20億円であり、大会社(2条6号イ)に該当します。そして、大会社においては、取締役会で内部統制システムを構築することが必要であるところ、甲社の取締役会は「内部統制システム構築の基本方針」を決定しており、少なくとも構築義務については果たしているといえます。

取締役は内部統制システムを構築するだけでなくこれを適切に運用する義務を負います。そして、運用についてどのような義務を負うかについては、取締役の経営判断の問題であることから、会社の事業規模や組織体制などの事実関係に照らして判断する必要があることになります。本問では、Dが法務コンプライアンス部門を担当しており、そのDがCに本件通報の存在を知らせていないことや、これまでかかる体制に沿った運用がなされてきたこと、Eが巧妙に偽装工作を行っておりこれを見抜くことは困難であること等の事情が落ちています。これらの事実を単に羅列するのではなく、それぞれの事実がCの任務懈怠責任を考える上でどのような意味を有するのかを評価しながら結論を導くことが肝となります(採点実感も同旨)。

DがCに内部通報の報告をしていないことからすれば、会社が営む事情の規模や特性に応じた内部統制システムが外形上は適切に機能しているように見えることから、Cがこれを信頼したとしても任務懈怠とはいえないのではないか、という点を評価することがポイントとなるでしょう。

⑵ Dの責任

Dは甲社の代表取締役社長として「役員等」に当たることは問題ありません。

DについてもCと同様、適切に内部統制システムを運用していていたかどうかが問題となります。本件における特殊性は、Dが法務コンプライアンス部門を担当していて取締役である点です。このことから、代表取締役たるCに比して、担当者たるDには高度な注意義務を負わせるべきだという考え方になるでしょう。

その上で、Eを個人的に信頼しているとの理由から本件通報には信憑性がないと考え、本件通報等の調査を指示しなかったことの妥当性に関して具体的に検討することが期待されます。

第5 最後に

無駄な事実が落ちていませんから、一つ一つの事実の意味を考え、法的評価を加えて、結論を導くという姿勢

いかがでしたでしょうか。本記事で見てきたように任務懈怠責任を検討するにあたっては、取締役に要求される善管注意義務の内容を具体的に特定した上で、問題文の事実を抽出し、それぞれの事実に対する評価を示していく必要があります。

論証パターンを押さえるだけでは、本試験の問題には太刀打ちできないことがお分かりいただけたと思います。本試験の問題は非常に精度が高く、無駄な事実が落ちていませんから、一つ一つの事実の意味を考え、法的評価を加えて、結論を導くという姿勢で答案作成に取り組んでもらいたいと思います。

本記事を通して受験生の皆様の理解が少しでも深まれば幸いです。

今回もBEXA記事「たまっち先生の論文試験の合格答案レクチャー」をお読みくださり、誠にありがとうございます。

今回は平成28年司法試験の商法から「任務懈怠責任」合格答案のこつ について解説いたしました。次回以降も、たまっち先生がどのような点に気をつけて答案を書けば合格答案を書くことができるようになるかについて連載してまいります。ご期待ください。

BEXA事務局からのご案内

秋からはじめるスタートダッシュセール第2弾

10/18 まで

今年だけのアドバンテージはを最後まで活かそう!!

2022年度司法試験・予備試験受験生は受験票提示で

2022年 BEXA基礎講座 リベンジ割引きと併せると、

4S基礎講座が最大7万5,090円割引

司法試験道場が最大14万2,000円割引

リベンジ割引対象の基礎講座

2022年10月12日 たまっち先生

役に立った:1